ЎЎЎЎ  |

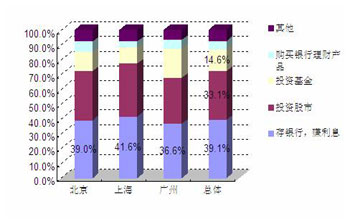

ЎЎЎЎЎЎ39.1% АнІЖөДЦчТӘКЦ¶ОКЗҙжТшРРЈ¬Ч¬АыПў

ЎЎЎЎ ИэөШөчІйПФКҫЈ¬39.1%өДКЬ·ГХЯАнІЖөДЦчТӘКЦ¶ОКЗҙжТшРРЈ¬Ч¬АыПўЈ¬ҙЛАаИЛИәФЪИэөШЛщХјұИАэ·ЦұрОӘЈәұұҫ©ЈЁ39.0%Ј©ЎўЙПәЈЈЁ41.6%Ј©Ўў№гЦЭЈЁ36.6%Ј©ЎЈ33.1%өДөДКЬ·ГХЯАнІЖөДЦчТӘКЦ¶ОКЗН¶ЧК№ЙКРЈ»14.6%өДИЛИәН¶ЧК»щҪрЈ»5.6%өДИЛИә№әВтТшРРАнІЖІъЖ·ЎЈ

ЎЎЎЎЎЎ |

|

| 2ЎўДг№әВт№эДДР©ТшРРАнІЖІъЖ·ЈҝЈЁОҙПЮ¶ЁСЎПоЈ© |

ЎЎЎЎ  |

ЎЎЎЎЎЎ24.2% №әВт№эТшРРQDIIІъЖ·

ЎЎЎЎөчІйПФКҫЈ¬ИэөШ№әВт№эТшРРQDIIІъЖ·өДИЛИәЛщХјұИАэЧоёЯЈ¬ҙпөҪ24.2%Ј¬ЖдҙОКЗ№Т№іРНҪб№№РФІъЖ·ЈЁ15.6%Ј©Ј»И»әуКЗТшРРҙтРВ№ЙІъЖ·ЈЁ13.2%Ј©Ј»ҙЛНвҪьЛДіЙЈЁ39.4%Ј©өДКЬ·ГХЯГ»УРВт№эТшРРАнІЖІъЖ·ЎЈ

ЎЎЎЎЎЎ |

|

| 3ЎўДгИПОӘФЪТшРРіцКЫөДАнІЖІъЖ·өДФӨЖЪёЯКХТжКЗ·сҝЙҝҝ? |

ЎЎЎЎ  |

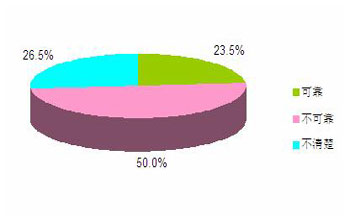

ЎЎЎЎЎЎ55.0% ИПОӘФЪТшРРіцКЫөДАнІЖІъЖ·өДФӨЖЪёЯКХТжІ»ҝЙҝҝ

ЎЎЎЎөчІйұнГчЈәИэөШТ»°лөДКЬ·ГИЛИәИПОӘФЪТшРРіцКЫөДАнІЖІъЖ·өДФӨЖЪёЯКХТжІ»ҝЙҝҝЈ¬ИэөШіЦҙЛ№ЫөгөДИЛИәЛщХјұИАэ·ЦұрОӘЈә46.0%ЈЁҫ©Ј©Ўў53.5%ЈЁ»ҰЈ©Ўў50.5%ЈЁЛлЈ©ЎЈЦ»УР23.5%өДКЬ·ГКРГсИПОӘФЪТшРРіцКЫөДАнІЖІъЖ·өДФӨЖЪёЯКХТжҝЙҝҝЈ¬іЦҙЛ№ЫөгөДИЛИәФЪ№гЦЭЛщХјұИАэЧоёЯЈ¬ҙпөҪ26.7%ЎЈ

ЎЎЎЎЎЎ |

|

| 4ЎўДгИПОӘТшРРіцКЫөДАнІЖІъЖ·ҙжФЪҝчұҫҝЙДЬВрЈҝ |

ЎЎЎЎ  |

ЎЎЎЎЎЎ64.9% ИПОӘТшРРіцКЫөДАнІЖІъЖ·ҙжФЪҝчұҫҝЙДЬ

ЎЎЎЎИэөШ64.9%өДКЬ·ГХЯИПОӘТшРРіцКЫөДАнІЖІъЖ·ҙжФЪҝчұҫҝЙДЬЈ¬іЦҙЛ№ЫөгөДИЛИәФЪИэөШЛщХјұИАэ·ЦұрОӘЈә64.0%ЈЁҫ©Ј©Ўў63.4%ЈЁ»ҰЈ©Ўў67.3%ЈЁЛлЈ©ЎЈЧЬМеЙПУР31.8%өДКЬ·ГИЛИәИПОӘТшРРіцКЫөДАнІЖІъЖ·І»ҙжФЪҝчұҫҝЙДЬЈ¬іЦҙЛ№ЫөгөДИЛИәФЪИэөШЛщХјұИАэ¶јҪУҪьХыМеЖҪҫщЛ®ЖҪЎЈ

ЎЎЎЎЎЎ |

|

| 5ЎўДг№әВтАнІЖІъЖ·өДТАҫЭКЗКІГҙЈҝ |

ЎЎЎЎ  |

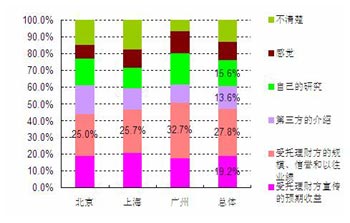

ЎЎЎЎЎЎ27.8% №әВтАнІЖІъЖ·өДТАҫЭКЗКЬНРАнІЖ·ҪөД№жДЈЎўРЕУюәНТФНщТөјЁ

ЎЎЎЎөчІйПФКҫЈә27.8%КЬ·ГХЯ№әВтАнІЖІъЖ·КұТАҫЭКЬНРАнІЖ·ҪөД№жДЈЎўРЕУюәНТФНщТөјЁЈ¬19.2%КЬ·ГХЯТАҫЭКЬНРАнІЖ·ҪРыҙ«өДФӨЖЪКХТжЈ¬15.6%өДИЛИәТАҫЭЧФјәөДСРҫҝЈ¬13.6%КЗҫӯөЪИэ·ҪөДҪйЙЬ№әВтАнІЖІъЖ·Ј¬10.6%өДИЛИәЖҫЧФјәөДёРҫхЈ¬»№УР13.2%өДИЛИә№әВтКұГ»УРИ·¶ЁөДТАҫЭЎЈ

ЎЎЎЎЎЎ |

|

| 6ЎўДг№әВтөДАнІЖІъЖ·КөјККХТжұИ¶Ф·ҪРыҙ«өДФӨЖЪКХТжёЯ»№КЗөНЈҝ |

ЎЎЎЎ  |

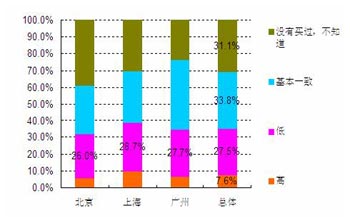

ЎЎЎЎЎЎ33.8% КөјККХТжУлФӨЖЪКХТж»щұҫТ»ЦВ

ЎЎЎЎөчІйПФКҫЈәУР33.8%өДКЬ·ГХЯЛщ№әВтөДАнІЖІъЖ·КөјККХТжУл¶Ф·ҪРыҙ«өДФӨЖЪКХТж»щұҫТ»ЦВЈ¬ИэКРҙЛАаИЛИәөДұИАэ·ЦұрОӘ29.0%ЈЁҫ©Ј©Ўў30.7%ЈЁ»ҰЈ©Ўў41.6%ЈЁЛлЈ©ЎЈУР27.5%өДКЬ·ГХЯКөјККХТжұИФӨЖЪКХТжөНЈ¬Ц»УР7.6%КЬ·ГХЯКөјККХТжұИФӨЖЪКХТжёЯЎЈ

ЎЎЎЎЎЎ |

|

| 7ЎўДгЗеіюДг№әВтөДАнІЖІъЖ·өДН¶ЧКЗйҝцВрЈҝ |

ЎЎЎЎ  |

ЎЎЎЎЎЎ52.3% І»М«ЗеіюН¶ЧКЗйҝц

ЎЎЎЎөчІйПФКҫЈәҫ©»ҰЛлИэөШКЬ·ГХЯЦРЈ¬¶ФЧФјәЛщ№әВтөДАнІЖІъЖ·өДН¶ЧКЗйҝцЈ¬УР52.3%өДИЛ¶ФҙЛЗеіюТ»өгЈ¬ө«І»КЗМ«Гч°ЧЈ»УР35.1%өДИЛ¶ФҙЛНкИ«І»ЗеіюЈ»Ц»УР12.6%өДИЛЗеіюЎЈ

ЎЎЎЎЎЎ |

|

| 8ЎўДгЦӘөАДъ№әВтөДАнІЖІъЖ·өДКХТжВККЗИзәОјЖЛгіцАҙөДГҙЈҝ |

ЎЎЎЎ  |

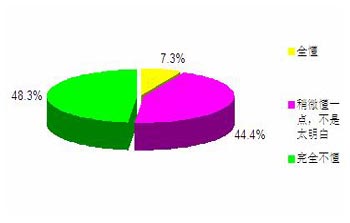

ЎЎЎЎЎЎ48.3% НкИ«І»¶®Лщ№әВтөДАнІЖІъЖ·өДКХТжВККЗИзәОјЖЛгөД

ЎЎЎЎөчІйПФКҫЈәИэөШөДКЬ·ГХЯФЪМбј°Лщ№әВтөДАнІЖІъЖ·өДКХТжВККЗИзәОјЖЛгіцАҙөДОКМвКұЈ¬УР48.3%өДИЛұнКҫ¶ФҙЛНкИ«І»¶®Ј¬УР44.4%өДИЛұнКҫ¶ФҙЛЙФОў¶®Т»өгЎЈЦ»УР7.3%өДИЛ¶ФҙЛНкИ«ЗеіюЎЈ

ЎЎЎЎЎЎ |

|

| 9Ўў¶ФУЪДіР©АнІЖІъЖ·іцПЦБгКХТж»тёәКХТжөДЗйҝцЈ¬ДъИПОӘЈә |

ЎЎЎЎ  |

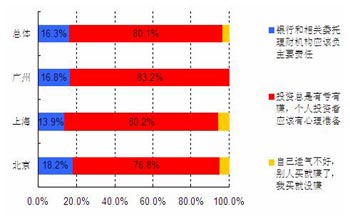

ЎЎЎЎЎЎ80.1% ИПОӘН¶ЧКЧЬКЗУРҝчУРЧ¬

ЎЎЎЎЎЎөчІйПФКҫЈә¶ФУЪДіР©АнІЖІъЖ·іцПЦБгКХТж»тёәКХТжөДЗйҝцЈ¬80.1%өДКЬ·ГХЯИПОӘЈ¬Н¶ЧКЧЬКЗУРҝчУРЧ¬Ј¬ёцИЛН¶ЧКХЯУҰёГУРРДАнЧјұёЎЈ16.3%КЬ·ГХЯИПОӘЈ¬ТшРРәНПа№ШОҜНРАнІЖ»ъ№№УҰёГёәЦчТӘФрИОЈ¬ИэКРөДҙЛАаИЛИәЛщХјұИАэ·ЦұрОӘ18.2%ЈЁҫ©Ј©Ўў13.9%ЈЁ»ҰЈ©Ўў16.8%ЈЁЛлЈ©ЎЈТІУР3.7%КЬ·ГХЯИПОӘКЗЧФјәФЛЖшІ»әГЎЈЎЎЎЎЎЎ |

|

| ЎЎ10ЎўУРұЁөАіЖТшРРҪьЖЪНЖіцөДАнІЖІъЖ·ҙу¶јөчөНБЛФӨЖЪКХТжВКЈ¬ДъИПОӘЈә |

ЎЎЎЎ  |

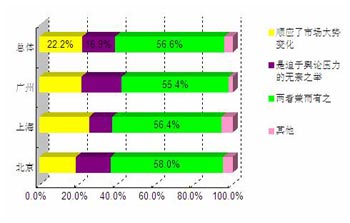

ЎЎЎЎЎЎ56.6% јИЛіУҰБЛКРіЎҙуКЖұд»ҜЈ¬ТІКЗЖИУЪУЯВЫС№БҰөДОЮДОЦ®ҫЩ

ЎЎЎЎөчІйПФКҫЈәФЪМбј°ТшРРҪьЖЪНЖіцөДАнІЖІъЖ·ҙу¶јөчөНБЛФӨЖЪКХТжВКОКМвЙПКұЈ¬УР22.2%өДКЬ·ГХЯИПОӘХвЛіУҰБЛКРіЎҙуКЖұд»ҜЎЈ16.9%өДКЬ·ГХЯИПОӘХвКЗЖИУЪУЯВЫС№БҰөДОЮДОЦ®ҫЩЎЈ56.6%өДКЬ·ГХЯИПОӘБҪХЯјж¶шУРЦ®ЎЈ

ЎЎЎЎЎЎ |

|

| 11ЎўөұДіР©ТшРРөДАнІЖІъЖ·іцПЦБгКХТж»тёәКХТжөДЗйҝцәуЈ¬Дг»№»б№әВтТшРРөДАнІЖІъЖ·ВрЈҝ |

ЎЎЎЎ  |

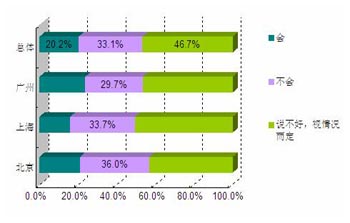

ЎЎЎЎЎЎ46.7% КЗ·с№әВтТшРРөДАнІЖІъЖ·ТӘКУЗйҝц¶ш¶Ё

ЎЎЎЎЎЎҫ©»ҰЛлИэөШ46.7%өДКЬ·ГХЯұнКҫЈ¬Из№ыДіР©ТшРРөДАнІЖІъЖ·іцПЦБгКХТж»тёәКХТжөДЗйҝцЈ¬Ҫ«КУЗйҝцҫц¶ЁКЗ·с№әВтТшРРөДАнІЖІъЖ·Ј»УР33.1%өДКЬ·ГХЯұнКҫҪ«І»»б№әВтЈ»УР20.2%өДИЛИәұнКҫИФ»б№әВтЈ¬ҙЛАаИЛИәФЪИэКРөДұИАэОӘЈә21.0%ЈЁҫ©Ј©Ўў15.8%ЈЁ»ҰЈ©Ўў23.8%ЈЁЛлЈ©ЎЈ |

|

| ЎЎЎЎ ЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎІЯ»®ЦЖЧчЈәЦР№ъҫӯјГНшЎЎәНС¶Нш |

|