【导读】近日央视报道了车险市场中存在的“高保低赔”现象,即车主在投保车损险时按新车购置价投保,在理赔时却要按折旧后的实际价值赔付。[评论] [热议]

从“无责不赔”到“高保低赔”,再到“不同保险公司对同一辆车同一规格险种给出差异较大的保额”,经过一轮媒体的连番轰炸后,监管层也注意到了问题的严重性。[详细]

并非所有投资者都能参与艺术品股票的投资,目前招行是天津文交所惟一的合作银行,只有招行金葵花卡或更高级别银行卡的持卡人,才能向天津文交所申请开户。[详细]

1.撞到自家人的不赔 2.车灯或者倒车镜单独破损的不赔 3.把负全责的肇事人放跑的不赔 4.水深处强行打火导致发动机损坏 5.车辆修理期间造成的损失不赔 6.拖着没保交强险的车出事故的不赔 7.私自加装的设备损坏不赔 8.被车上物品撞坏不赔 9.没经过定损直接修理的不赔 10.车辆零部件被盗的不赔[详细]

□ [无责不赔]车险“无责不赔”条款引质疑 要理赔得自己开车撞 “出了事故就自己揽全责。”这是不少车主交流时最常发出的感叹。这一奇怪的现象归因于多数保险公司执行的按责任赔付的原则。就是说投保人在车辆事故中负有多大的责任,才可以获得多少的赔付,而没有责任则不予赔付。[详细]

□ [高保低赔]“高保”可能“低赔”“低保”肯定“低赔” 车主投保车损险可选择按新车购置价投保或按实际价值投保,但不同投保方式对应不同的赔偿效果:按新车价投保如发生全损,易出现“高保低赔”;若按实投保可省保费,但理赔时要打折,存在“低保”也会“低赔”的情形。[详细]

□ [轮胎无险可赔]车轮单独损坏不赔付 业内称是行业潜规则 一位从事多年车险的业内人士表示,车险中出险概率较高的汽车零部件就是轮胎,因为轮胎属于损耗品(轮胎爆破往往会引起轮毂变形),保险公司害怕车主是恶意损坏轮胎,频繁更换。对于汽车爆胎事故造成的轮胎损失,保险公司是不理赔的,这已是车险行业不成文的行规。[详细]

保险条款中明确规定投保人可以选择保额的确定方式,但记者调查了不少车主发现,保险公司与他们签订合同时,很少做这方面的提示,而是直接按照新车购置价格计算保费。“也许通过综合衡量,我还是会选择按新车购置价投保,但保险公司没有告知,人们就有一种受骗的感觉。”车主罗先生表示。[详细]

中央财经大学保险学院院长郝演苏指出,高保低赔这种说法存在常识性错误。而保险监管机构相关人士则表示,目前我国车险行业确实存在一些问题,监管机构也计划逐步解决,但目前某些关于车险问题的报道,并没有说到“点儿”上。[详细]

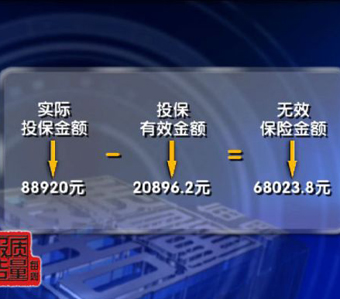

某受害车主的委托代理人储琼表示,尽管高先生足额购买了19万多元的车损险,但是实际发生损失时,保险公司最多只赔旧车的价值即10万余元。“也就是说,多出的9万元对应的保费是白交给保险公司了。”

沈阳市保险协会秘书长方继荣表示车虽然是按新车价确定保额,一旦出险造成全损,保险公司按照车辆目前的实际价格赔付,不会按新车价赔偿,这也是为防止有人从保险中不当得利。看起来对车主是不公平的,但车险的原则是补偿被保险人而不是通过保险获利。

保险公司按照新车的价格收取相应的保险费,但理赔时却按照汽车折旧后的价格赔偿。这一霸王条款让保险公司 “前后两头占便宜”,却让车主吃了哑巴亏。宁波市集装箱运输协会会长王伟国匡算后发现,他们协会的8000多辆车8年多交了1个多亿的保费。

对仅需换件的车主来说,按新车价格承保较为方便;对于车辆全损的车主而言,按新车承保、按旧车获偿则非常不公平。“车辆全损的案件在车险理赔案件中不超过1%。”有业内人士认为,“高保低赔”问题的实质,是现行车险条款未能兼顾99%和1%的车主利益的问题。

□中国车险市场不成熟 监管有纰漏 国家行政学院法学教授刘锐认为,“高保低赔”的发生,与管理部门监管不到位有关。“现行车险条款设计不严密、不严谨,监管部门有责任。”刘锐指出,我国《保险法》第五十五条规定:“保险金额不得超过保险价值;超过保险价值的,超过的部分无效。”但在监管部门备案、行业协会推荐的车险基本条款里,这一表述则变为“保险金额不得超过新车购置价,超过部分无效”。[详细]

□ 高保低赔是国际通行的潜规则 一位不愿透露姓名的某保险公司车险部相关负责人告诉记者,车险赔付要一分为二来看。央视报道的案例,主要是针对车辆全损的赔偿。这里的“高保低赔”,一方面是为了防范道德风险,如投保人在车辆降价、老旧后,通过恶意毁车来谋利。这也是国际财产险行业的通用准则。[详细]

□消费者维权成本高 宁可吃亏也不惹麻烦 如今很多行业的格式合同,都存在诸多不易察觉的不平等条款。消费者作为弱势一方,因为分散维权成本过高,往往选择宁可吃亏也不惹麻烦,使一些行业特别是垄断行业的格式合同越来越嚣张。[详细]

□ [防止掉进陷阱]三种方式确定车损险保额 车险如何买最划算 第一种方式:按新车购置价确定。新车购置价根据投保时同类型新车的市场销售价格(含车辆购置税)确定。 第二种方式:按实际价值确定。实际价值根据投保时的新车购置价减去折旧金额后的价格确定。 第三种方式:在新车购置价内协商确定。 对于车主来说,选择后两种方式确定车损险保额比较公平。最合理又省心省事的是第二种方式,用此种方式确定车损险,保额完全与车辆实际价值一致,车主既不用多交保费,也不用担心保额不足。[详细]

□ [如何弥补损失]律师支招:可通过诉讼要回多付保费 北京金平律师事务所律师戴宏坤一直关注机动车保险的法律问题,他说从法律上看,确实应该按车辆实际价格赔偿,但是保险公司不应欺骗消费者,应该退还几年来所有多收的保费。[详细]

如果有人回复我的评论,请用和讯通通知我

注册 全部评论